¿Qué es la dispersión de pagos y cómo impacta a las empresas en 2026?

La dispersión de pagos es el mecanismo que permite a las organizaciones procesar pagos inmediatos, y de forma masiva, a múltiples destinatarios (empleados, proveedores o aliados) desde una cuenta centralizada en una sola operación técnica.

Imagina que quedan seis días para el pago de nómina o pago a proveedores críticos. En el modelo tradicional, su equipo de tesorería se enfrenta a un caos de archivos Excel masivos, portales bancarios con interfaces lentas y el riesgo latente del error humano al cargar datos manualmente.

Este escenario no solo es ineficiente, es un obstáculo para la competitividad de las empresas que operan a gran escala.

Hoy, realizar desembolsos dependiendo de ciclos restringidos es anacrónico e ineficiente.

En esta guía, exploramos cómo la introducción de soluciones de pago, tanto regionales e internacionales, y la orquestación de pagos redefinen la tesorería moderna, garantizando que cada payout sea inmediato, seguro y trazable.

¿Cómo la dispersión electrónica optimiza la tesorería empresarial?

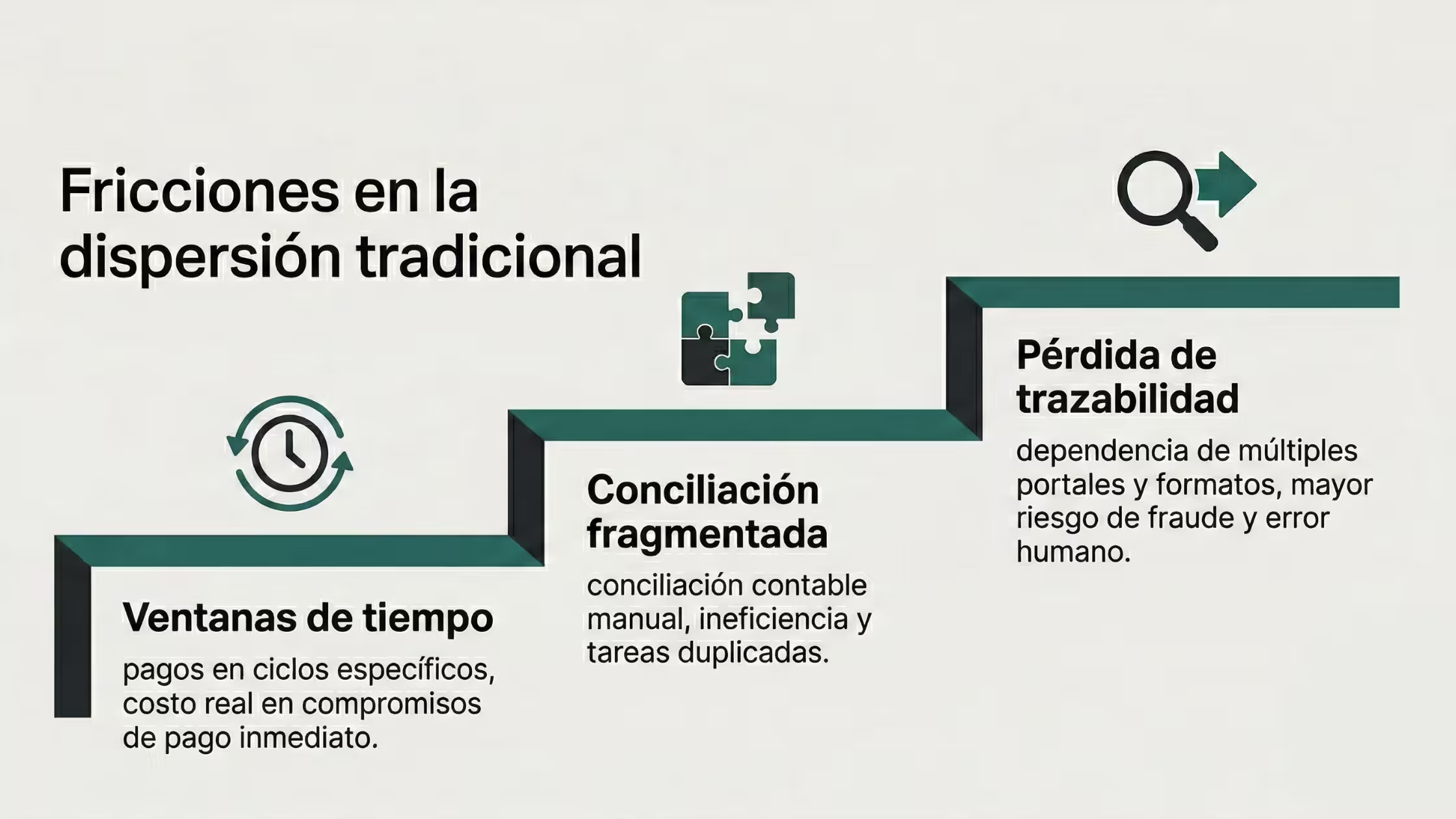

Históricamente, el estándar en mercados como el colombiano ha sido el uso de archivos planos (.txt o .csv) cargados en portales bancarios para ser procesados vía ACH (Cámara de Compensación Automatizada).

Bajo este esquema, el banco procesa los lotes en ventanas de tiempo programadas. Si un tesorero olvida cargar un archivo antes del corte de las 3:00 PM, cientos de beneficiarios no recibirán sus fondos hasta el siguiente día hábil.

Fricción en el pago de nómina por medio de la tesorería tradicional

El modelo ACH fue diseñado en un contexto donde la inmediatez no era un factor de competencia.

Sin embargo, la brecha digital en América Latina se está cerrando, y las empresas que aún dependen de procesos manuales enfrentan consecuencias críticas que afectan su flujo de caja y reputación:

Operar con ventanas de tiempo tiene un costo real en los compromisos de pago inmediato, pues los pagos se procesan en ciclos específicos; la conciliación contable manual ocupa recursos como tiempo y esfuerzo humano; por último, la dependencia de operar entre múltiples portales y formatos propicia más errores humanos y da mayor margen para el fraude.

En cambio, la dispersión de pagos moderna, impulsada por plataformas de orquestación como Cobre, rompe estas barreras al permitir que la empresa actúe como su propio centro de distribución financiera, ganando autonomía sobre sus tiempos y su liquidez.

¿Cómo funciona técnicamente la dispersión de pagos masiva?

Para un CTO o un líder financiero, entender el procesamiento interno de la dispersión es vital. El proceso sigue un flujo técnico estructurado que garantiza que los recursos lleguen a su destino sin fricciones, integrándose directamente con los sistemas de planeación de recursos empresariales (ERP).

¿Cómo habilitar la dispersión de pagos vía API con Cobre?

Si bien cada caso tiene pormenores que corresponden a las necesidades de la empresa, estos son los tres pasos más importantes que tu empresa debe seguir para integrar la API de Cobre en tu dispersión.

Autenticación y configuración inicial de credenciales

Antes de enviar cualquier solicitud de dispersión de pagos, es necesario realizar dos pasos cuando ya eres cliente de Cobre:

- Obtener credenciales API válidas desde la plataforma de Cobre (Client ID / Secret) e intercambiarlas por un token de acceso.

- Usar el token en el encabezado Authorization para todas las llamadas subsecuentes a la API. Este paso es crucial para que la API identifique y autorice las solicitudes de tu sistema.

Preparar y gestionar las cuentas y contrapartes necesarias

Previo a cualquier intento de iniciar pagos, es necesario estructurar el flujo de dinero en Cobre:

- Crear o vincular cuentas de los Virtual Balances de Cobre. Estas virtualizan los fondos disponibles para la dispersión.

- Registrar o gestionar contrapartes. Las contrapartes son los actores externos como beneficiarios, cuentas bancarias o clientes a quienes se les enviarán los pagos. Este paso asegura que el sistema reconozca los remitentes y destinatarios; es decir, quién envía y quién recibe dinero por medio de Cobre

Crear y ejecutar movimientos de dinero para la dispersión de pagos

Una vez hecha la autenticación y preparado los listados de las contrapartes, el último punto es habilitar el endpoint: Create a Money Movement. Este endpoint permite iniciar una orden de pago o dispersión desde una cuenta asociada hacia una contraparte.

Hay cuatro parámetros importantes para esto:

- La cuenta de origen, source.

- La contraparte destino, destination

- Monto a pagar, amount.

- Información adicional y útil para la conciliación, metada.

Opcionalmente, puedes agregar tu identificador propio para la correlación interna: external_id.

Otros dos pasos opcionales, aunque importantes, para la dispersión son:

- Agregar un paso de aprobación del movimiento, esto es especialmente relevante para flujos que requieren un proceso de revisión.

- Crear y programar movimientos masivos para automatizar la dispersión a escala.

En resumen, los tres pasos principales para integrar la API de Cobre a tus procesos de dispersión son, primero, la autenticación y configuración de credenciales; segundo, la configuración de cuentas y contrapartes; tercero, la iniciación del movimiento de dinero: dispersión de pagos.

¿Cuál es el alcance operativo de una orquestación de pagos?

No todos los bancos hablan el mismo "idioma" técnico. Aquí es donde una solución de pagos global actúa como traductor.

La orquestación permite que una gran empresa envíe pagos a 15 bancos diferentes desde una sola interfaz, consolidando la visibilidad de la caja y reduciendo la complejidad técnica de mantener múltiples conexiones bancarias directas.

¿Cuándo y en qué casos es más útil la dispersión masiva?

La dispersión de pagos ha evolucionado más allá de la nómina tradicional. En 2026, su versatilidad la convierte en una herramienta estratégica para realizar pagos inmediatos en diversos sectores.

Dispersiones de Nómina y Salarios

Este es el uso más extendido. Automatizar el pago de sueldos es crítico para empresas con más de 100 empleados.

La dispersión inmediata asegura que el colaborador reciba su pago incluso en días no hábiles, lo que mejora drásticamente el clima laboral y reduce la carga del equipo de nómina.

Pagos a Proveedores (Cuentas por Pagar B2B)

En América Latina, los pagos manuales con múltiples validaciones generan demoras innecesarias. La dispersión masiva permite automatizar el pago a proveedores recurrentes, facilitando la conciliación contable y mejorando la posición negociadora de la empresa al garantizar puntualidad absoluta.

Cashback y Reembolsos Automatizados

Para el sector e-commerce y retail, el cashback es una herramienta de lealtad poderosa. Se espera que los programas de cashback en la región crezcan un 14% anual hasta 2029.

Procesar estas devoluciones de forma individual sería una pesadilla logística; la dispersión masiva permite ejecutar miles de micro-pagos de incentivo en segundos.

La Gig Economy y Freelancers

Una solución de pagos para dispersión masiva es necesaria para plataformas de última milla o servicios profesionales que requieren pagar a miles de trabajadores independientes por tareas específicas. Estos pagos son variables y de alta frecuencia.

De hecho, la inmediatez en el pago es el principal factor de retención de talento en la economía gig.

Pagos de Incentivos y Comisiones

Ideal para fuerzas de ventas distribuidas. La capacidad de dispersar bonos por desempeño de forma instantánea tras el cumplimiento de una meta actúa como un refuerzo positivo directo en la productividad de los equipos.

¿Cuáles son los beneficios estratégicos del payout masivo y programado?

Para un CFO, la automatización de la dispersión de pagos impacta directamente en el estado de resultados y en la gestión de riesgos.

Reducción de Costos y Optimización de Recursos

La automatización reduce el tiempo de procesamiento hasta en un 90%. Lo que antes tomaba una jornada completa de un equipo de tesorería, ahora se completa en minutos.

Esto permite que el talento humano se enfoque en análisis financiero estratégico en lugar de tareas mecánicas de carga de datos.

Eliminación del Error Humano y Fraude

El error de "dedo" es una de las mayores causas de pérdida de dinero en transferencias manuales.

Los sistemas de dispersión electrónica incluyen contrapartes y validaciones automáticas de dígitos verificadores, así como reglas de negocio que impiden pagos duplicados o hacia cuentas no autorizadas.

Trazabilidad y Cumplimiento Normativo (Compliance)

Cada transacción queda registrada con marca de tiempo, ID único y beneficiario verificado. Esto simplifica las auditorías y asegura que la empresa cumpla con las normativas locales de transparencia y prevención de lavado de activos (SARLAFT/AML).

Por ejemplo, la dispersión de nómina automatizada y conectada con SPEI para un uso empresarial tiene la ventaja de que estas transferencias generan un CEP, un documento infalsificable, con validez fiscal.

Satisfacción del receptor y reputación de marca

La puntualidad es la base de la confianza. Ya sea un empleado esperando su sueldo o un proveedor esperando el pago de una factura, la inmediatez de la dispersión electrónica fortalece los lazos comerciales y mejora la calificación crediticia de la organización.

La revolución de los pagos en tiempo real en LATAM

La barrera de los ciclos bancarios está cayendo. En el contexto de 2026, esperar 24 horas para que un fondo se liquide ya no se considera un estándar aceptable, sino una deficiencia técnica.

SPEI, Pix y más recientemente Bre-B en Colombia marcan un nuevo estándar de cómo es una tesorería eficiente.

¿Qué es Bre-B y por qué cambia las reglas del juego en Colombia?

Bre-B es el nuevo sistema de pagos inmediatos administrado por el Banco de la República. Su implementación permite la interoperabilidad total: transferir dinero entre bancos y billeteras digitales usando solo un identificador (como el número de celular) y con acreditación en menos de 20 segundos.

Para la dispersión de pagos, esto significa que las empresas ya no están "secuestradas" por los horarios de la cámara de compensación.

La liquidez se vuelve líquida de verdad, permitiendo operaciones 24/7. Cobre, como orquestador, integra esta inmediatez para que las corporaciones puedan usar Bre-B masivamente sin necesidad de rediseñar toda su infraestructura interna.

Crypto Mass Payments: Stablecoins en la tesorería corporativa

Aunque el uso de activos digitales aún está en fase de adopción regulatoria, los payouts masivos con stablecoins, criptomonedas estables con respaldo fiat, ofrecen una solución sin precedentes para empresas con operaciones transfronterizas.

Las stablecoin permiten enviar pagos internacionales eliminando los costos de la banca corresponsal y las fluctuaciones de tipos de cambio de último minuto.

Puedes leer más sobre qué es una stablecoin y sus usos para recaudo y pagos B2B.

¿Qué buscar en una solución de pagos global?

No todas las plataformas de dispersión son iguales. Un CTO debe evaluar criterios técnicos específicos para asegurar la escalabilidad:

- Interoperabilidad: La plataforma debe permitir pagar a cualquier entidad financiera, cooperativa o billetera digital sin fricciones.

- Escalabilidad: Debe soportar el procesamiento de miles de transacciones simultáneas sin degradación del servicio (especialmente en fechas pico como quincenas o fin de año).

- Seguridad Multicapa: Es indispensable contar con autenticación de múltiples factores (MFA), encriptación de extremo a extremo y certificaciones de seguridad como PCI DSS.

- Integración Ágil: Una documentación de API clara y soporte técnico robusto reducen el tiempo de implementación (Time-to-Market).

- Inteligencia de Datos: Herramientas de análisis que permitan visualizar patrones de gasto y optimizar el flujo de caja en tiempo real.

¿Cómo evitar los errores más comunes en las dispersiones de pago?

A pesar de la tecnología, existen descuidos operativos que pueden comprometer una dispersión. Aquí cómo mitigarlos:

- No validar CLABEs/Cuentas: El error más común. La recomendación es complementar con una capa de pre-validación automática en la plataforma de dispersión.

- No actualizar bases de datos de nómina: Mantener montos de empleados que ya no están o salarios desactualizados. La mejor práctica es implementar una Integración directa entre el software de RH y el sistema de pagos.

- Dependencia de una sola institución para el payout: Depender de un solo banco para realizar los pagos puede ser un inconveniente en casos extremos de una caída del sistema. Usar un orquestador que permita alternar entre múltiples fuentes de fondeo es una práctica que previene estos casos que, aunque excepcionales, sí ocurren.

De centro de costos a ventaja competitiva

En 2026, la dispersión de pagos ha dejado de ser una tarea de oficina para convertirse en una herramienta de agilidad empresarial.

Las empresas que adoptan los pagos inmediatos masivos y la orquestación no solo ahorran tiempo; ganan la capacidad de reaccionar más rápido que su competencia, fidelizan a su talento y optimizan cada centavo de su liquidez.

La transformación digital financiera comienza por la base: cómo movemos el dinero hacia quienes hacen posible el negocio. La dispersión electrónica es el primer paso hacia una tesorería autónoma, inteligente y global.

Preguntas frecuentes sobre dispersión electrónica

¿Cuánto tiempo tarda una dispersión de pagos?

Depende del sistema. Bajo el modelo tradicional ACH, puede tardar de 4 a 24 horas hábiles. Con sistemas de pagos inmediatos como Bre-B o SPEI, la liquidación es instantánea (segundos), operando 24/7.

¿Es seguro dispersar pagos por API?

Es significativamente más seguro que el manejo manual de archivos. Las APIs utilizan protocolos de encriptación y tokens de seguridad que eliminan el riesgo de manipulación de datos durante el tránsito.

¿Qué diferencia hay entre una transferencia masiva y una dispersión?

Aunque se usan como sinónimos, la dispersión implica un proceso de gestión de fondos desde una cuenta central a múltiples beneficiarios con una lógica de negocio detrás (validación, programación y conciliación automática), mientras que una transferencia masiva puede ser simplemente el envío de un lote sin mayor inteligencia operativa.