¿Qué es KYC (Conozca a su cliente)?

KYC son las siglas de Know Your Customer. Se trata de un proceso fundamental que utilizan las empresas para verificar la identidad de sus clientes y evaluar los riesgos asociados a una relación comercial. Para los equipos financieros, comprender bien este concepto es el primer paso hacia unas operaciones transfronterizas seguras y que cumplan con la normativa.

En el complejo mundo de la gestión del cumplimiento normativo y las finanzas globales, el término KYC se utiliza con frecuencia, ya que constituye una medida fundamental dentro de los programas de lucha contra el lavado de dinero (AML).

En este artículo explicamos cuáles son los elementos clave del KYC y por qué es tan importante para las empresas que buscan expandir sus operaciones a mercados latinoamericanos como México y Colombia.

¿Qué significa KYC en el ámbito empresarial?

Para las organizaciones que operan a nivel internacional, comprender el impacto de este mecanismo en el ecosistema financiero es indispensable por tres razones concretas:

- Sólidas relaciones con bancos corresponsales: Las instituciones financieras internacionales facilitan el movimiento de capital de manera eficiente cuando las empresas mantienen estándares de verificación transparentes.

- Cumplimiento estricto de la normativa: Las empresas deben cumplir con la normativa local e internacional en materia de prevención del lavado de dinero y la financiación del terrorismo.

- Mitigación del fraude y los riesgos operativos: La verificación de los datos de las cuentas y los beneficiarios constituye la principal medida de protección contra el robo de identidad y las transacciones sospechosas.

¿Cuáles son los requisitos de KYC?

Para operar con seguridad a nivel internacional, las empresas deben recabar información precisa de las entidades con las que hacen negocios y cumplir con estrictos requisitos de KYC. Los elementos clave del proceso de validación corporativa incluyen:

Los pilares fundamentales del cumplimiento de las normas contra el lavado de dinero: desde la incorporación hasta la supervisión continua

El cumplimiento normativo financiero moderno no consiste en una simple verificación estática. Se trata de un ciclo de vida continuo dividido en protocolos operativos claros basados en la identidad, el nivel de riesgo y el comportamiento en tiempo real.

En definitiva, el KYC es solo un componente de un proceso más amplio y complejo que se utiliza para evaluar los riesgos que conlleva hacer negocios con otras empresas.

La fase de incorporación: verificación de identidades (CIP, KYC y KYB)

Antes de iniciar cualquier relación comercial, las instituciones deben verificar la identidad básica de la contraparte. Esta fase se basa en tres protocolos principales:

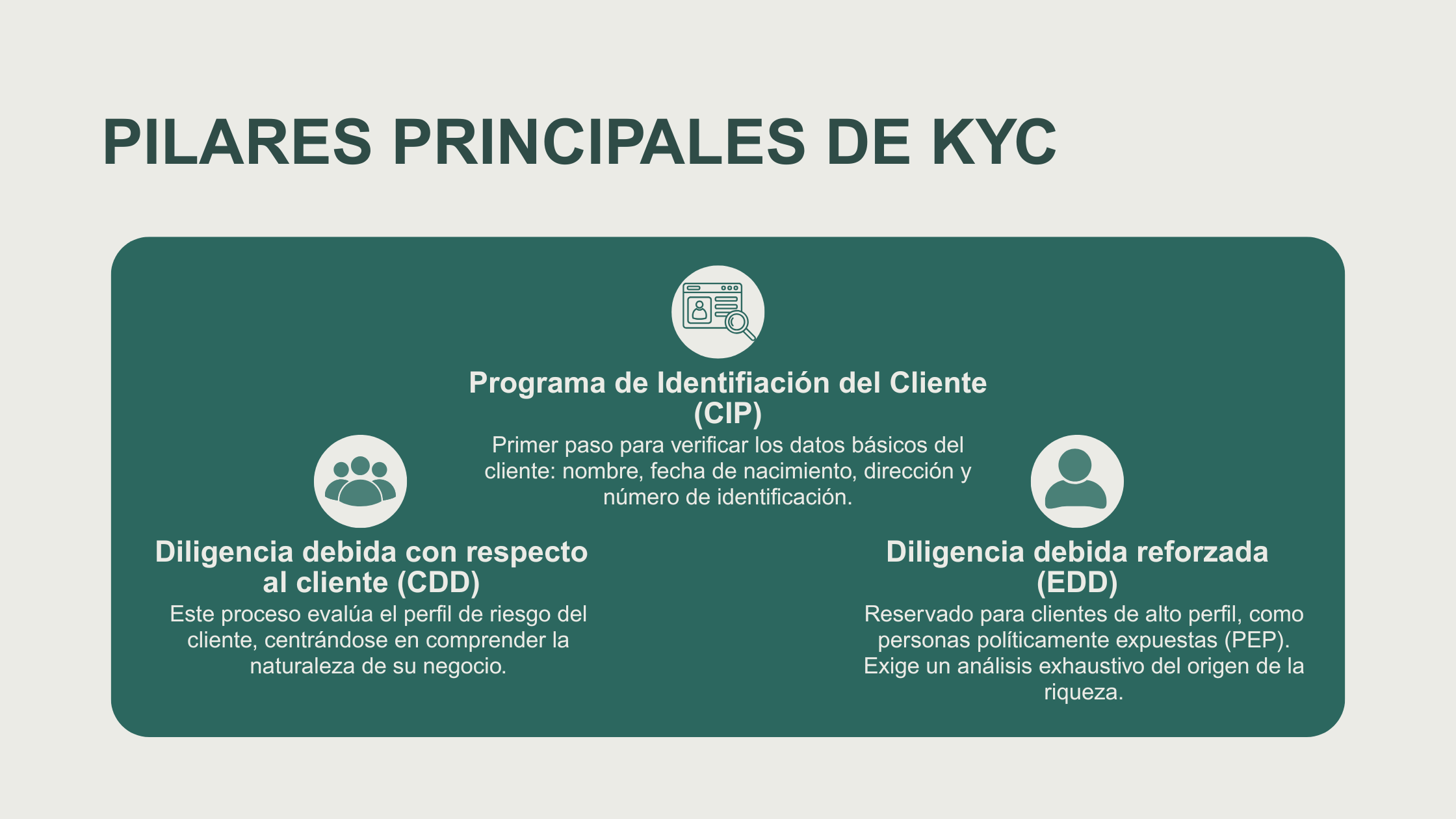

- Programa de identificación de clientes (CIP): La etapa básica y obligatoria del proceso de incorporación exigida por los marcos normativos. El CIP se centra en la recopilación y verificación inicial de datos fundamentales —como nombres legales, números de identificación fiscal y direcciones— con el fin de crear un perfil de identidad verificado antes de la apertura de cuentas.

- Conozca a su cliente (KYC): El protocolo general que utiliza los datos del CIP para evaluar los posibles riesgos asociados a una persona, garantizando que es exactamente quien dice ser.

- Conozca su negocio (KYB): Una adaptación especializada del proceso KYC centrada exclusivamente en las entidades corporativas. Analiza los registros mercantiles, las licencias operativas y las estructuras de propiedad para verificar entidades jurídicas complejas, en lugar de personas físicas.

Métodos de implementación tecnológica durante la incorporación:

Dependiendo de la infraestructura, estas identidades se verifican mediante tres métodos:

- Verificación digital (e-KYC): Se lleva a cabo íntegramente en línea a través de conexiones API que cotejan los datos del usuario con las bases de datos gubernamentales en tiempo real, complementada con controles biométricos.

- KYC por video: Una interacción remota en directo en la que el representante legal de una empresa se conecta por video con un responsable de cumplimiento para validar la documentación física original.

- Verificación física tradicional: Un proceso manual que implica un gran volumen de papeleo y requiere la presentación de documentos físicos en una sucursal, lo que, por naturaleza, alarga los tiempos de tramitación.

La fase de evaluación de riesgos: Diligencia debida con respecto al cliente (CDD)

Una vez verificada la identidad, las instituciones aplican distintos niveles de control en función del perfil de riesgo del cliente:

- Diligencia debida simplificada (SDD): Se aplica a cuentas o contrapartes de bajo riesgo en las que los requisitos de identificación son mínimos.

- Diligencia debida estándar con respecto al cliente (CDD): El protocolo operativo básico para la mayoría de las cuentas corporativas, centrado en la verificación cruzada de la información de la empresa con listas de control globales y en la identificación de los titulares finales (UBO).

- Diligencia debida reforzada (EDD): Reservada para cuentas de alto riesgo, como entidades de países sujetos a sanciones o personas políticamente expuestas (PEP). Esto requiere una auditoría profunda y exhaustiva del origen del patrimonio de los socios.

El ciclo de vida continuo: supervisión permanente (KYT y pKYC)

El cumplimiento normativo pasa de una verificación estática al seguimiento del comportamiento en tiempo real una vez que la cuenta está activa.

Conozca su transacción (KYT)

Mientras que los protocolos KYC evalúan el riesgo antes de que se produzca una transacción, Know Your Transaction (KYT) supervisa continuamente los movimientos reales de dinero tras la incorporación. Detecta señales de alerta y patrones delictivos basándose en datos financieros a través de tres pasos:

- Análisis de datos: Analiza automáticamente los metadatos de las transacciones (importes, orígenes y patrones) comparándolos con el comportamiento histórico y las listas de vigilancia globales.

- Evaluación de riesgos: Evalúa la puntuación de riesgo de la transacción basándose en amenazas geográficas, la velocidad de la transferencia y los perfiles de los usuarios, y señala las anomalías sospechosas.

- Informes: Activa alertas inmediatas para los equipos de cumplimiento normativo y genera automáticamente informes de actividades sospechosas (SAR) para cumplir con los requisitos reglamentarios.

Ecosistemas de optimización estructural:

Para mantener la eficiencia de este ciclo de vida continuo, las instituciones aprovechan los enfoques modernos de bases de datos:

- KYC perpetuo (pKYC): Automatización del análisis del perfil de riesgo de forma continua a lo largo del tiempo, detectando variaciones inusuales en el comportamiento operativo en lugar de basarse en una única revisión anual estática.

- KYC centralizado (CKYC): Registros seguros y compartidos en los que la identidad de una empresa se valida una sola vez, lo que evita la repetición de trámites burocráticos entre los distintos socios del ecosistema y las entidades financieras colaboradoras.

Normativa y marco jurídico

En la práctica, la verificación KYC consiste en el proceso operativo de cotejar los datos de identificación proporcionados con los registros oficiales del gobierno y los marcos legales locales. Para una empresa estadounidense que opera a nivel internacional, la verificación KYC implica asegurarse de que la información de sus contrapartes coincida con los registros oficiales de los países de destino.

Es obligatorio cumplir con los marcos legales locales contra el lavado de dinero (AML) para evitar cuellos de botella operativos, sanciones y rechazos de pagos.

Lejos de limitar las operaciones, los marcos de cumplimiento proactivos están diseñados para canalizar las transacciones digitales transfronterizas de forma segura.

No obstante, comprender la normativa KYC implica desenvolverse en una red interconectada de normas internacionales, leyes nacionales y requisitos específicos del sector, diseñados para proteger el sistema financiero mundial contra los abusos.

Normas internacionales sobre la lucha contra el lavado de dinero

El Grupo de Acción Financiera Internacional (GAFI) establece normas mundiales para la lucha contra el lavado de dinero y la financiación del terrorismo. Estas recomendaciones constituyen la base de las regulaciones de «Conozca a su cliente» (KYC) en más de 200 jurisdicciones de todo el mundo.

Imagina que el GAFI es el arquitecto que traza los planos. A continuación, cada país construye sus propias estructuras basándose en esos planos.

Requisitos y marcos normativos de Estados Unidos en materia de lucha contra el lavado de dinero

Las empresas estadounidenses se enfrentan a múltiples marcos normativos que se solapan en lo que respecta a la prevención del lavado de dinero:

- La Red de Control de Delitos Financieros (FinCEN) ofrece una orientación clara sobre las obligaciones de cumplimiento, lo que ayuda a las empresas a comprender exactamente qué se requiere para mantenerse protegidas y cumplir con la normativa.

- La Ley de Secreto Bancario (BSA) sentó las bases en 1970, al exigir a las instituciones financieras que colaboraran con los organismos gubernamentales para detectar y prevenir el lavado de dinero. Protege tanto a las instituciones financieras como a sus clientes al establecer normas claras de verificación.

- La Ley Patriota de EE. UU. (USA PATRIOT Act) amplió estos requisitos a partir de 2001, añadiendo medidas de diligencia debida reforzadas para cuentas extranjeras y relaciones de corresponsalía bancaria. La sección 326 exige Programas de Identificación de Clientes (CIP) que protegen a las empresas de facilitar, sin saberlo, actividades ilícitas.

- La Oficina de Control de Activos Extranjeros (OFAC) mantiene listas de sanciones que protegen a las empresas estadounidenses de incumplimientos involuntarios. La verificación periódica de estas listas protege a su empresa de riesgos legales y de reputación.

Marco canadiense para la lucha contra el lavado de dinero

Los requisitos canadienses se centran en la Ley sobre los productos del delito (blanqueo de capitales) y la Ley de financiación del terrorismo, cuya aplicación corre a cargo del Centro de Análisis de Transacciones y Reportes Financieros (FINTRAC).

El marco refleja el alcance de las protecciones estadounidenses, al tiempo que ofrece una orientación clara y específica para Canadá. Las empresas estadounidenses que se expanden a Canadá se benefician de normas de cumplimiento consolidadas y bien documentadas.

Marcos para la lucha contra el lavado de dinero en el contexto latinoamericano

Para las empresas estadounidenses y canadienses que operan en América Latina, los marcos regionales ofrecen capas adicionales de seguridad:

- El Sistema de Administración del Riesgo de LA/FT (SARLAFT) de Colombia establece normas rigurosas que protegen tanto a las instituciones financieras como a sus clientes. La Superintendencia Financiera ofrece directrices claras para la aplicación de la normativa que ayudan a las empresas a comprender exactamente qué se espera de ellas.

- La Unidad de Inteligencia Financiera (UIF) de México hace hincapié en la supervisión de transacciones junto con la verificación de identidad, lo que genera una protección integral contra los delitos financieros. Las recientes regulaciones que exigen la divulgación de la titularidad real aportan una mayor transparencia que protege a las empresas legítimas.

- El Consejo de Control de Actividades Financieras (COAF) de Brasil coordina las iniciativas AML con requisitos específicos para cada sector que se adaptan a los distintos modelos de negocio. Las recientes ampliaciones a las fintech y las plataformas de pago garantizan una protección coherente en todo el ecosistema.

¿Cuáles son algunos de los aspectos específicos de cada sector en materia de AML/KYC?

- Proveedores de servicios de pago (PSP): Se enfrentan a estrictos requisitos de licencia que exigen normas exhaustivas y continuas de «conozca a su cliente» (KYC).

- Empresas de transferencia de dinero: Deben registrarse en FinCEN y cumplir activamente con diversas regulaciones estatales.

- Plataformas fintech: Deben adaptarse a distintos marcos normativos en función de los servicios que prestan. Por ejemplo, una plataforma que ofrezca simultáneamente servicios de procesamiento de pagos y de cambio de divisas debe cumplir con los requisitos de los reguladores bancarios, los organismos de supervisión de pagos y las autoridades de productos básicos.

- Stablecoins y redes de cripto: El auge de los pagos con activos digitales introduce un nivel de supervisión internacional completamente nuevo. La liquidez transfronteriza que circula a través de los canales de blockchain ahora debe cumplir con marcos regionales estrictos y emergentes, como el Reglamento MiCA en la Unión Europea y la Ley GENIUS en los Estados Unidos, que imponen una estricta transparencia de las reservas y una rigurosa verificación de los usuarios. Puede leer más sobre las regulaciones de las monedas estables.

La solución de infraestructura moderna

La infraestructura de pagos moderna diseñada para las rutas entre América del Norte y América Latina gestiona automáticamente esta complejidad de múltiples niveles.

Manejar de forma independiente estos marcos fragmentados, tanto tradicionales como de criptomonedas, resulta muy complejo y propenso a errores. Una infraestructura de pagos sólida y unificada resuelve este problema al gestionar de forma nativa el cumplimiento normativo en múltiples jurisdicciones.

En lugar de perder un tiempo y unos recursos valiosos tratando de convertirte en un experto en normativa de cada región, asociarte con plataformas especializadas como Cobre garantiza que tus operaciones cumplan plenamente con la normativa desde el primer día.

¿De qué manera una infraestructura financiera beneficia su proceso de KYC?

Unos procesos sólidos de KYC marcan la diferencia entre las empresas que crecen con confianza y aquellas que se ven obligadas a gestionar crisis constantemente, lo que les cuesta no solo dinero, sino también su reputación.

Establecer relaciones bancarias sólidas y de confianza

Los bancos estadounidenses examinan minuciosamente los programas de cumplimiento normativo de todos sus clientes empresariales, especialmente de aquellos que procesan pagos transfronterizos.

Las empresas que cuentan con prácticas sólidas de KYC disfrutan de relaciones bancarias estables, una tramitación más rápida de las transferencias bancarias y acceso a una mejor infraestructura de pagos.

Cuando tu banco observa que los procesos de verificación son exhaustivos, los pagos se realizan sin problemas. Tu cuenta permanece activa. La relación se fortalece con el tiempo.

Las empresas que procesan grandes volúmenes de pagos transfronterizos hacia América Latina necesitan una infraestructura capaz de gestionar la verificación KYC.

Las tasas de aceptación de pagos aumentan con un proceso adecuado de KYC

Las instituciones financieras procesan los pagos procedentes de fuentes debidamente verificadas con mayor rapidez y con menos retenciones. Si pagas a proveedores de América Latina, una verificación exhaustiva de la identidad del cliente (KYC) implica:

- Los pagos se procesan a la primera

- Sin retrasos por tener que esperar a una verificación adicional

- Relaciones más sólidas con los proveedores basadas en la fiabilidad

- Un capital circulante que se mueve con eficiencia

Las empresas que cuentan con procesos sólidos de KYC registran menos rechazos de pagos en las transacciones transfronterizas.

El cumplimiento normativo protege sus operaciones

Un proceso exhaustivo de KYC garantiza:

- Acceso ininterrumpido a los servicios bancarios

- Licencias vigentes de transmisor de fondos

- Reputación ejecutiva protegida

- Ventaja competitiva gracias a la estabilidad operativa

Y lo que es más importante, demuestra a los organismos reguladores que se toma en serio la prevención de los delitos financieros, lo que posiciona a su empresa como un actor de confianza en el comercio transfronterizo y local.

La prevención del fraude permite ahorrar dinero de verdad

Los procedimientos de KYC detectan el robo de identidad, el compromiso del correo electrónico empresarial y la suplantación de identidad de proveedores antes de que vacíen las cuentas bancarias. Según la Asociación de Examinadores de Fraude Certificados, las empresas con procesos de verificación sólidos sufren un 50 % menos de pérdidas por fraude que aquellas con controles deficientes.

Cada pago fraudulento que se evita supone un ahorro de capital y protege las relaciones con los proveedores y los bancos.

Protección frente a infracciones de las sanciones y el lavado de dinero

Quizás la ventaja más importante de un proceso exhaustivo de KYC sea proteger a su empresa de hacer negocios, sin saberlo, con cualquiera de los siguientes:

- Entidades o personas sujetas a sanciones

- Sociedades ficticias utilizadas para el lavado de dinero

- Empresas ficticias de organizaciones criminales

- Empresas en jurisdicciones con restricciones

El daño a la reputación que puede causar una sola infracción de las sanciones o una conexión con el lavado de dinero puede tardar años en repararse, si es que es posible recuperarse.

La ventaja competitiva es evidente: las empresas que realizan una verificación exhaustiva durante el proceso de incorporación de proveedores de manera eficiente consiguen más negocios y crecen más rápido. Crean redes de proveedores con confianza, sabiendo que cada relación ha sido debidamente evaluada.

Aumenta tus transacciones internacionales de forma segura con Cobre

Para expandir su negocio a América Latina, se necesita un socio de infraestructura que comprenda tanto el panorama normativo como la necesidad de actuar con rapidez. Cobre actúa como una infraestructura financiera centralizada que permite a las empresas estadounidenses gestionar las transacciones internacionales de manera eficiente.

Con Cross Border, puedes financiar tus operaciones en USD y realizar pagos en monedas locales (como MXN y COP) en tiempo real. Cobre te permite gestionar tus pagos de forma segura, asegurando que los pagos corporativos cumplan con las normas locales sin sacrificar la rapidez.

Descubra cómo podemos agilizar sus operaciones en América Latina y optimizar la eficiencia y la seguridad de sus transacciones globales. Póngase en contacto con nuestro equipo para integrar una infraestructura de pagos basada en API que se adapte a las necesidades de su organización.

Preguntas frecuentes sobre KYC y el cumplimiento normativo

¿Cuál es la diferencia entre KYC y AML?

El KYC forma parte del AML, no es algo independiente de él. Piensa en el AML como la casa en su conjunto y en el KYC como los cimientos. El KYC se centra en verificar quiénes son tus clientes y qué riesgo representan. El AML es el marco más amplio que incluye el KYC, además de la supervisión de transacciones (KYT), la notificación de actividades sospechosas y otros controles para prevenir el lavado de dinero.

¿Cuáles son los tres componentes del KYC?

- El Programa de Identificación de Clientes (CIP) verifica la identidad digital mediante la comprobación de documentos y la validación de datos.

- La diligencia debida con respecto al cliente (CDD) evalúa el riesgo en función del perfil, la ubicación geográfica y el tipo de negocio.

- Supervisa constantemente los patrones de transacciones y actualiza la información periódicamente.

¿Qué son la SDD y la EDD?

- El SDD (Diligencia debida simplificada) se aplica a los clientes de bajo riesgo. Requiere una verificación mínima y documentación básica.

- La EDD (Diligencia debida reforzada) se aplica a situaciones de alto riesgo. Requiere una verificación exhaustiva que incluye el origen de los fondos, la documentación sobre la finalidad de la operación y un seguimiento continuo.

¿Para quién es obligatorio contar con la verificación del EDD?

La diligencia debida reforzada (EDD) es obligatoria para las personas políticamente expuestas, las jurisdicciones de alto riesgo y las estructuras corporativas complejas.

¿Qué es la verificación de identidad en el proceso KYC?

La verificación de identidad confirma que una persona o empresa es quien dice ser. En el caso de las personas físicas, se validan los documentos de identidad oficiales, se comparan los datos biométricos y se realizan comprobaciones cruzadas con bases de datos. En el caso de las empresas, se confirma la existencia de la sociedad, se identifica a los beneficiarios finales y se validan los firmantes autorizados.

Los sistemas modernos utilizan OCR, reconocimiento facial, detección de vida y comprobaciones en bases de datos en tiempo real.

¿Cuánto tiempo es válida la verificación de identidad (KYC)?

Los perfiles de bajo riesgo suelen necesitar actualizaciones cada 12-24 meses. Los clientes de riesgo medio, cada 6-12 meses. Los clientes de alto riesgo requieren actualizaciones trimestrales o mensuales.

Los cambios en la titularidad, las operaciones comerciales o los patrones de transacciones significativas dan lugar a una nueva verificación inmediata, independientemente del momento en que se produzcan.

¿Qué es el KYC en el sector bancario?

Los bancos utilizan el proceso KYC para verificar la identidad de los clientes, evaluar el riesgo y supervisar las relaciones a lo largo de toda su vigencia. Se enfrentan a los requisitos más estrictos en su calidad de principales guardianes en la prevención de la delincuencia financiera.

La calidad de tu proceso de KYC influye directamente en la calidad de tu relación bancaria y en tu acceso a los servicios.

¿El proceso KYC es igual en todos los países?

No. Aunque el GAFI establece un marco común, los requisitos varían considerablemente según la jurisdicción.

La documentación requerida varía (en EE. UU. se necesita el Número de Seguro Social, en México el RFC y en Colombia el NIT). Los límites de las transacciones, las evaluaciones de riesgo y los plazos varían según el país.

En el caso de las operaciones transfronterizas, es necesario cumplir con todas las jurisdicciones aplicables al mismo tiempo. Una empresa estadounidense que realice pagos a proveedores mexicanos debe cumplir tanto con los requisitos de la FinCEN como con los de la UIF.