¿Qué es el SPID? Pagos en dólares para empresas

SPID es la infraestructura tecnológica operada por el Banco de México (Banxico) que permite transferencias electrónicas en dólares entre cuentas bancarias dentro de México.

A diferencia de las transferencias internacionales, el SPID es un canal doméstico diseñado específicamente para personas morales que requieren agilidad en sus movimientos de alto ticket.

En el ecosistema financiero mexicano, la integración con las cadenas de suministro globales ha generado una necesidad crítica: transaccionar en dólares estadounidenses (USD) sin salir del territorio nacional.

Durante años, este proceso fue ineficiente, lento y costoso. Sin embargo, el Sistema de Pagos Interbancarios en Dólares (SPID) llegó para transformar la tesorería corporativa.

¿Quiénes pueden usar SPID? El enfoque en personas morales

El SPID no es un sistema abierto para todo público. Banxico lo diseñó como un ecosistema cerrado para garantizar la seguridad y el cumplimiento normativo.

¿Cuáles instituciones pueden operar con SPID?

Solo las instituciones de banca múltiple y de desarrollo pueden ser participantes directos. Esto significa que entidades como casas de bolsa o SOFIPOs, que suelen participar en SPEI, no tienen acceso a SPID.

Actualmente, 24 bancos líderes en México como BBVA, Banorte, Santander, Citibanamex e Interca, de acuerdo a la última actualización de Banxico en octubre 2025, ofrecen este servicio a sus clientes corporativos.

Para una gran empresa, esto significa que su contraparte (proveedor o tercero) también debe estar bancarizado en una de estas instituciones y tener habilitado el servicio.

Diferencias entre SPID y SPEI

Aunque el SPID se construyó utilizando la robusta arquitectura del SPEI, existen diferencias operativas que impactan la gestión de tesorería:

¿Cómo funciona SPID? El proceso de liquidación paso a paso

El funcionamiento del SPID elimina la figura de los bancos corresponsales extranjeros. En una transferencia internacional tradicional, el dinero viaja a través de bancos en EE. UU., sumando comisiones y días de espera.

Con SPID, la liquidación ocurre en las cuentas que los bancos mexicanos mantienen en el Banco de México.

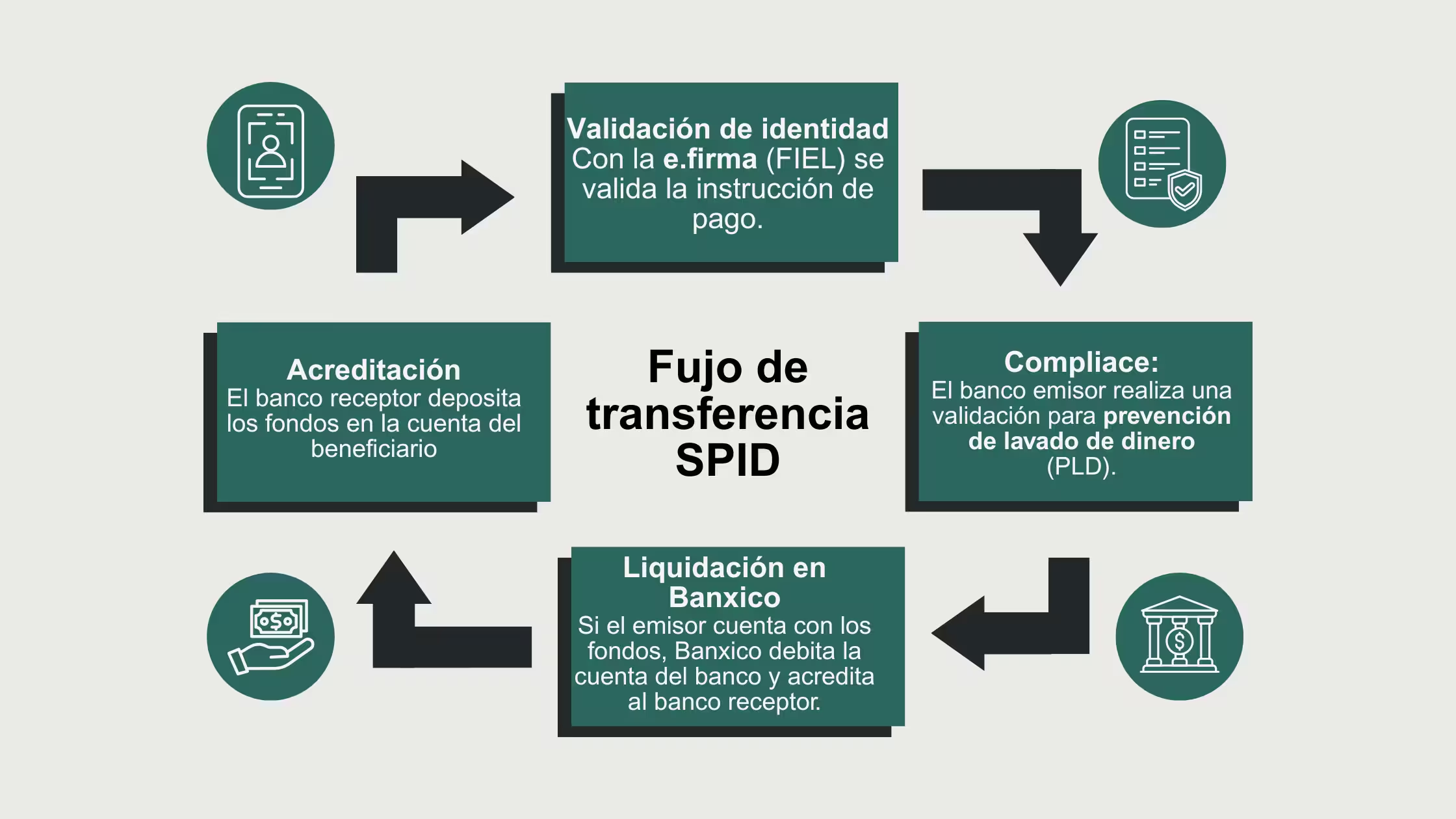

El flujo de una transferencia SPID

Después de que la empresa emisora ordena el pago desde su banca electrónica, corren cuatro pasos para hacer efectiva una transferencia SPID:

- Validación de Identidad: El sistema exige el uso de la e.firma (FIEL) para firmar la instrucción, asegurando el no repudio de la operación.

- Cumplimiento (Compliance): El banco emisor realiza una validación automatizada de prevención de lavado de dinero (PLD).

- Liquidación en Banxico: Si hay fondos suficientes, Banxico debita la cuenta del banco emisor y acredita la del banco receptor.

- Acreditación: El banco receptor deposita los fondos en la cuenta del beneficiario.

¿Cuál es el horario de operación de SPID?

La ventana operativa es limitada: días hábiles de 8:00 a 14:15 horas.

Es vital que los directores de finanzas (CFOs) planifiquen sus flujos de caja considerando este cierre temprano. Un pago instruido a las 14:30 no llegará hasta el día siguiente, lo que puede afectar contratos con cláusulas de pago inmediato.

Requisitos técnicos y administrativos para empresas

Para habilitar el SPID, no basta con tener una cuenta en dólares. La empresa debe cumplir con:

- Expediente de Cumplimiento: Información detallada sobre el propósito de las transacciones en USD.

- FIEL vigente: Indispensable para la operatividad diaria.

- Registro de cuentas: Muchos bancos requieren que las cuentas de destino sean registradas y validadas previamente en el sistema SPID.

Seguridad y prevención de riesgos: Un sistema de alto estándar

Uno de los pilares del SPID es su rigurosidad en materia de Prevención de Operaciones con Recursos de Procedencia Ilícita. A diferencia de otros sistemas, los requisitos de SPID superan muchas prácticas internacionales:

- Responsable de cumplimiento: Cada banco debe asignar un oficial dedicado exclusivamente a supervisar la normativa de SPID.

- Monitoreo automatizado: El sistema detecta patrones inusuales o coincidencias con listas de personas bloqueadas de forma inmediata.

- Certificación semestral: Los bancos deben enviar informes de cumplimiento a Banxico cada seis meses, asegurando que su infraestructura es impenetrable.

¿Qué industrias pueden pagar con SPID? Casos de uso estratégico

El SPID es la columna vertebral de sectores que mueven la economía mexicana:

1. Industria maquiladora y manufactura

En estados fronterizos, es común que una maquiladora pague a sus proveedores locales de empaque, logística o componentes en dólares. SPID permite que estos dólares "locales" se muevan con la misma eficiencia que un SPEI.

2. Sector automotriz y aeroespacial

Estas industrias operan con modelos "Just-in-Time". Los pagos interbancarios en dólares aseguran que la cadena de suministro no se detenga por falta de liquidación de fletes o insumos especializados que se cotizan globalmente.

3. Servicios corporativos y consultoría

Grandes firmas de auditoría o consultoría que facturan a subsidiarias de multinacionales en México utilizan SPID para recibir sus honorarios sin perder en el diferencial cambiario de convertir a pesos.

Limitaciones y la necesidad de infraestructura complementaria

A pesar de sus ventajas, el SPID tiene brechas que las empresas modernas deben cubrir:

- Barrera horaria: El cierre a las 14:15 es restrictivo para operaciones globales.

- Registro mutuo: Si tu proveedor no tiene habilitado el SPID, el sistema simplemente no funciona.

- Alcance geográfico: No sirve para pagar a una cuenta en Texas o Madrid, solo dentro de México.

Aquí es donde plataformas de gestión de pagos como Cobre se vuelven indispensables. Mientras que el SPID es un canal de liquidación, Cobre actúa como un orquestador de tesorería.

¿Cómo Cobre complementa al SPID?

- Centralización: Gestiona todas tus cuentas bancarias desde un solo lugar.

- Disponibilidad: Realiza pagos locales a través de SPEI 24/7/365, ideal para nóminas o pagos urgentes que no dependen de dólares.

- Cross Border: Si necesitas enviar esos dólares fuera de México, Cobre ofrece infraestructura de pagos globales en tiempo real en más de 20 monedas.

- Gestión y protección de operación en divisas extranjeras: Con Rate-Lock, proteges tus operaciones contra la volatilidad cambiaria mediante la herramienta de bloqueo de tasa.

El futuro de la tesorería corporativa en México

El SPID representa un avance fundamental para la soberanía financiera de México, permitiendo que el dólar fluya con agilidad dentro de nuestras fronteras. Sin embargo, para una empresa que busca escalabilidad y eficiencia total, el SPID es solo una pieza del rompecabezas.

En Cobre, potenciamos tu infraestructura financiera eliminando las fricciones del horario bancario y la complejidad de manejar múltiples portales. Centralizamos tus pagos para que tú te enfoques en lo que realmente importa: hacer crecer tu negocio.

Preguntas frecuentes sobre SPID

1. ¿Qué es la Clave de Rastreo en una transferencia SPID?

Es un identificador único de la transacción. Con este código y la fecha de operación, puedes consultar el estatus en el portal oficial de Banxico o generar el CEP.

2. ¿Cómo obtengo el CEP de mi transferencia SPID?

El Comprobante Electrónico de Pago (CEP) es el documento legal que avala que la transferencia fue exitosa. Puedes obtenerlo en el sitio de Banxico proporcionando la Clave de Rastreo y los datos de las instituciones.

3. ¿El SPID cobra comisiones adicionales?

Cada banco determina su tarifa. Generalmente, son más costosas que un SPEI (oscilan entre 5 USD y 15 USD por envío), pero significativamente más baratas que una transferencia internacional SWIFT.

4. ¿Puedo transferir de una cuenta en pesos a una en dólares vía SPID?

No. El SPID es estrictamente USD a USD. La conversión de divisas debe realizarse previamente en la mesa de dinero o portal de tu banco antes de iniciar la instrucción en SPID.